INDICADORES RELEVANTES PARA EL BALANCE ECONÓMICO 2023 DE CAINCO

– COMPORTAMIENTO DE LAS DIVISAS Y RESERVAS:

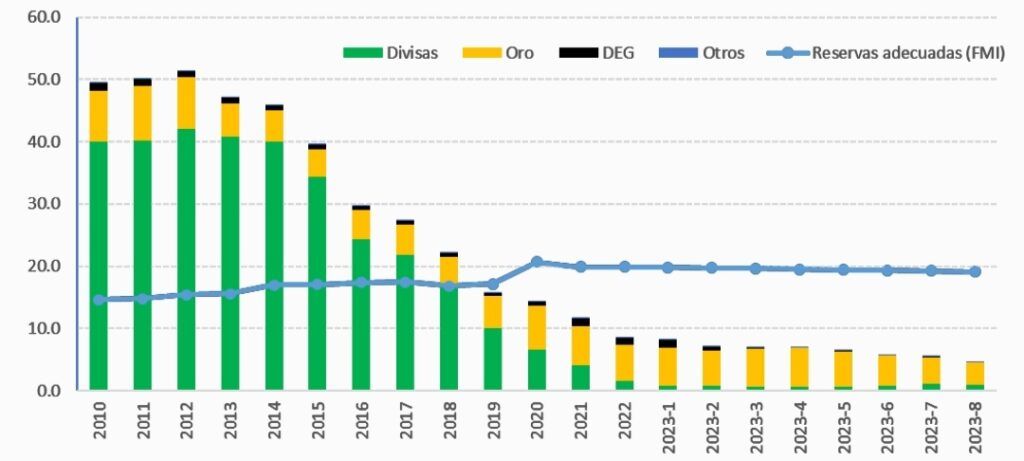

A partir de 2014 las reservas internacionales cayeron continuamente; y desde 2019 se situaron por debajo de los parámetros recomendados por el FMI en su Evaluación de Reservas Adecuadas (ARA por sus iniciales en inglés) para una economía emergente como la boliviana.

Reservas internaciones por componente y nivel de reservas adecuadas (Porcentaje del PIB)

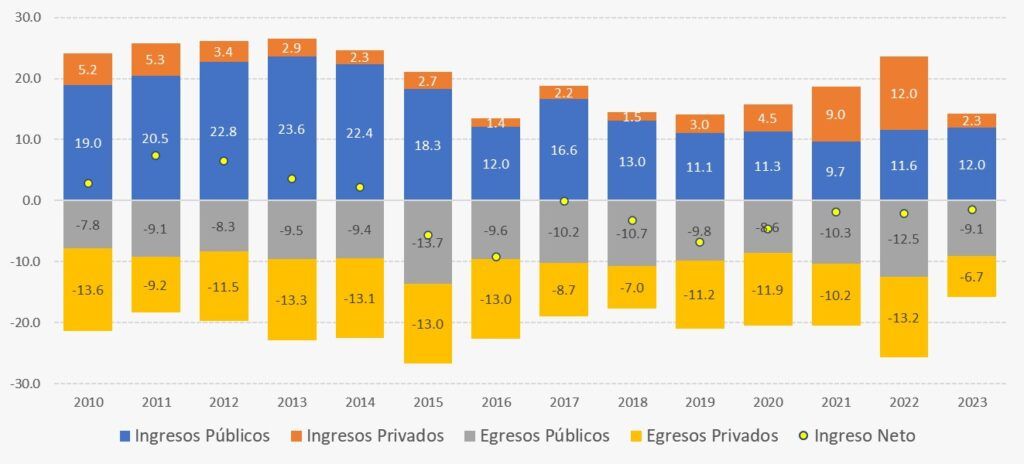

El manifiesto agotamiento de las reservas en divisas (pese a las operaciones con los Derechos Especiales de Giro, la liquidación de títulos estructurados en otras monedas y la venta parcial de oro monetario) se plasmó en menos recursos provistos al sector privado: casi la mitad de lo provisto en años previos en términos relativos al PIB semestral.

Ingresos y egresos de divisas en la balanza cambiaria por sector (Porcentaje del PIB, promedios semestrales)

En términos absolutos, al primer semestre la provisión de divisas fue de USD1.565 millones que es la mitad del promedio semestral del año previo y 25% menos que el promedio semestral entre 2015 y 2022. Además, que este flujo se concentró fuertemente en los dos primeros meses, cuando comenzó la crisis cambiaria, puesto que en el resto de los meses la provisión fue considerablemente más baja.

Ingresos y egresos de divisas en la balanza cambiaria por sector (Millones de USD, promedios semestrales)

Parte del drenaje de divisas del banco central se debe a la salida de dólares por el contrabando. Según 19 estudios realizados por el Centro Boliviano de Economía (CEBEC) de CAINCO, la salida correspondería a USD1.500 millones, los cuales no comprenden otros ítems como la importación ilegal de automóviles.

Estimación del flujo anual de contrabando de mercancías

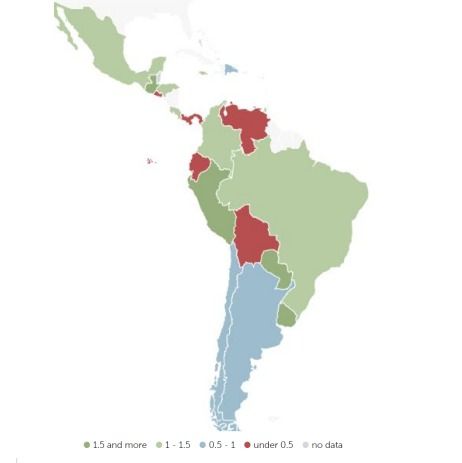

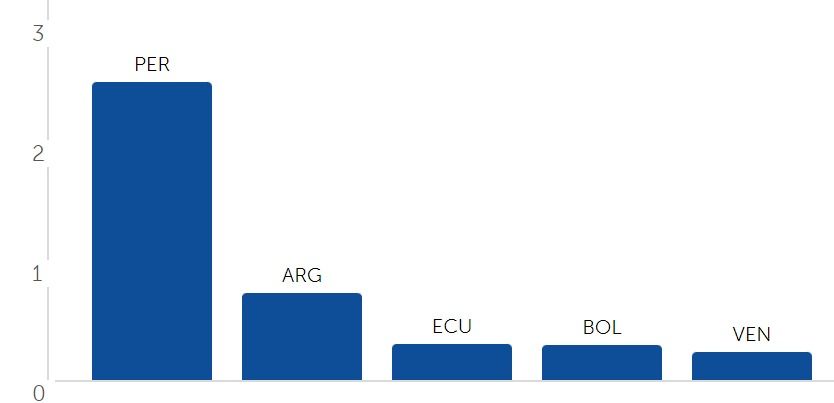

Uno de los problemas que se advierten es el bajo nivel de reservas comparado con lo que correspondería a una economía en desarrollo como la boliviana. A nivel latinoamericano es una de las que tiene más bajo nivel con relación a lo que sería adecuado, incluso por debajo de Argentina y Ecuador.

Situación de las reservas internacionales respecto al nivel adecuado (Relación nivel adecuado a reservas internacionales, 2023)

– MERCADO LABORAL:

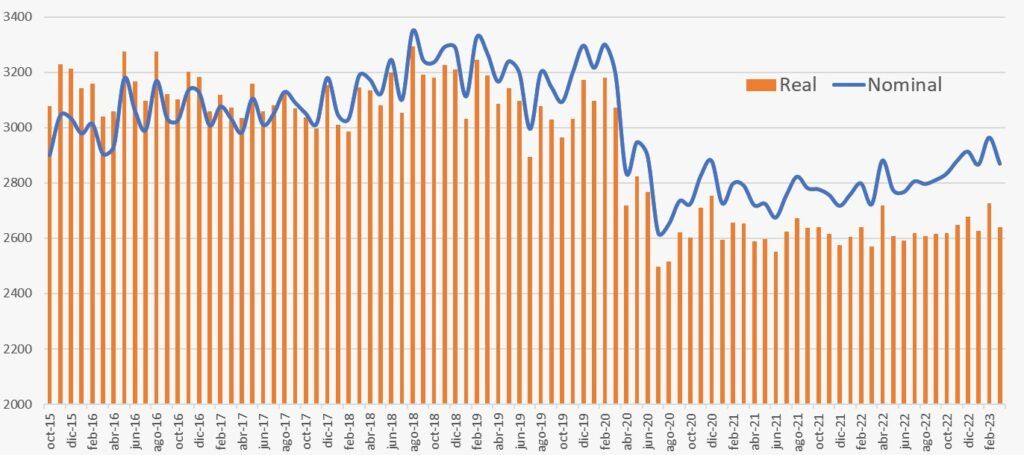

La pandemia de 2020 significó un duro golpe para el mercado laboral. Dado el alto grado de informalidad, los ingresos laborales se derrumbaron en 2020. Sin embargo, no llegaron a recuperarse hasta el primer trimestre del año; y están 7% por debajo del promedio 2015(Oct)- 2020(Mar) en términos nominales y 15% por debajo corregidos por inflación.

Ingresos laborales promedio nominal y real (Bs por mes y Bs de 2016)

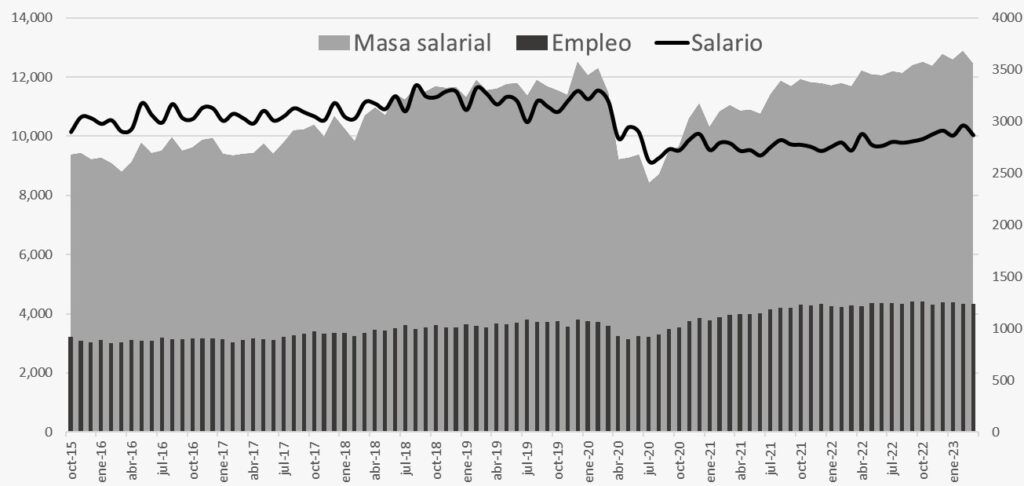

La fuerte caída y posterior estancamiento del ingreso laboral indujeron a que aumente la oferta de empleo, en especial informal, de tal forma que el número de trabajadores ocupados es 18% más alto entre el primer trimestre de 2023 y el correspondiente de 2020, así como que la tasa de desempleo es la más baja desde 2015. Pero dada la caída en el ingreso laboral, la masa salarial (o los ingresos laborales de la población) crecieron 6% en términos nominales y apenas 1% en términos reales.

Empleo, ingreso laboral y masa salarial (Cientos de miles, Bs por mes y Miles de millones de Bs)

– SECTOR REAL:

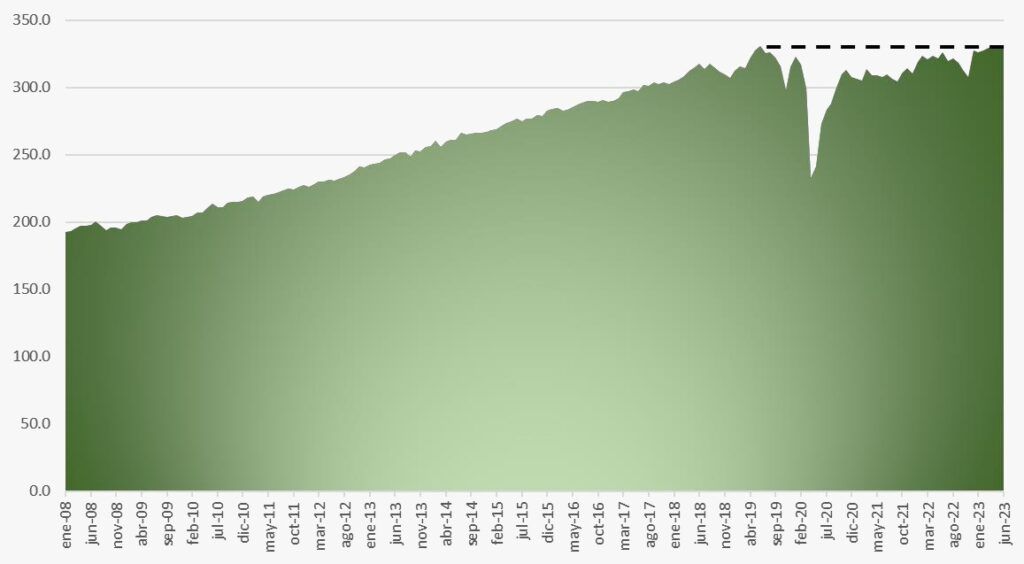

La actividad económica recuperó recién en el primer semestre de 2023 el nivel observado antes de la pandemia, un aspecto que es coincidente con la situación real de los ingresos laborales mostrada en la sección previa.

Actividad Económica Mensual de Bolivia (Índice desestacionalizado, 1990=100)

Un aspecto que preocupa es la desaceleración en el crecimiento tendencial. Las medidas que se obtienen mediante filtros estadísticos (Hodrick-Prescott y de Kalman) muestran que la economía boliviana en su conjunto ya no tendría el potencial de crecer a una tasa entre el 4% y 6% de la época del auge, sino a una en torno al 2%. Esta cifra es coincidente con los estudios recientes y proyecciones de organismos internacionales como el Banco Mundial y el FMI.

Crecimiento de la actividad económica mensual observado y de tendencia

(Porcentaje de variación en 12 meses)

Como corolario, cabe señalar que el lento ritmo de recuperación de la actividad productiva que se observa en este apartado, el estancamiento de los ingresos laborales expuesto en la sección previa, la masiva entrada de contrabando que se mostró en la primera parte, el subsidio a los combustibles y el mantenimiento del tipo de cambio fijo explicarían el bajo nivel de inflación observado en estos años, en especial en 2023.

– SECTOR FINANCIERO:

En el ámbito financiero, la calificadora S&P Global en su reporte de noviembre de este año opinó que el país tenía la peor calificación a nivel latinoamericana según su Análisis de Riesgos de la Industria Bancaria por País (BICRA por sus iniciales en inglés), por debajo de Argentina y Paraguay.

Análisis de Riesgos de la Industria Bancaria por País

Fuente: S&P Global

Según la agencia, las “Condiciones económicas inestables y los créditos exigidos por el gobierno aumentan los riesgos crediticios”. S&P Global considera que las pérdidas en la industria habrían alcanzado un máximo este año que finaliza y comenzarían a caer en la siguiente gestión. El reporte añade que “impacto debería ser manejable gracias a las políticas conservadoras de provisiones de los bancos y la alta proporción de créditos garantizados.”

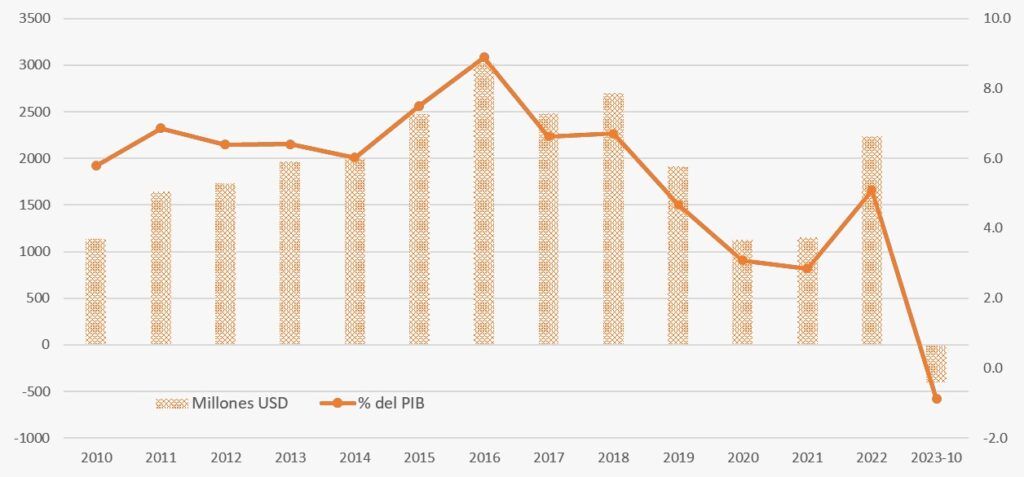

Luego de un repunte observado en 2022, la colocación neta de créditos cayó nuevamente este año, una parte de lo cual se atribuiría a la intervención y posterior cierre de un banco. Cabe notar que el flujo neto de préstamos del sistema financiero en los años 2020 y 2021 fue similar en términos absolutos al de 2010 y los más bajos desde la segunda década del siglo en comparación al PIB. Parte de este comportamiento se debe a la menor cantidad de recursos que tuvo el sistema de parte de los fondos de pensiones, los cuales se destinaron al financiamiento parcial del déficit fiscal. También se debe a la lenta recuperación de la actividad económica y al estancamiento de los ingresos laborales.

Colocación neta de créditos del sistema financiero

(Millones de USD y porcentaje del PIB)

– PERCEPCIONES DE RIESGO PAÍS:

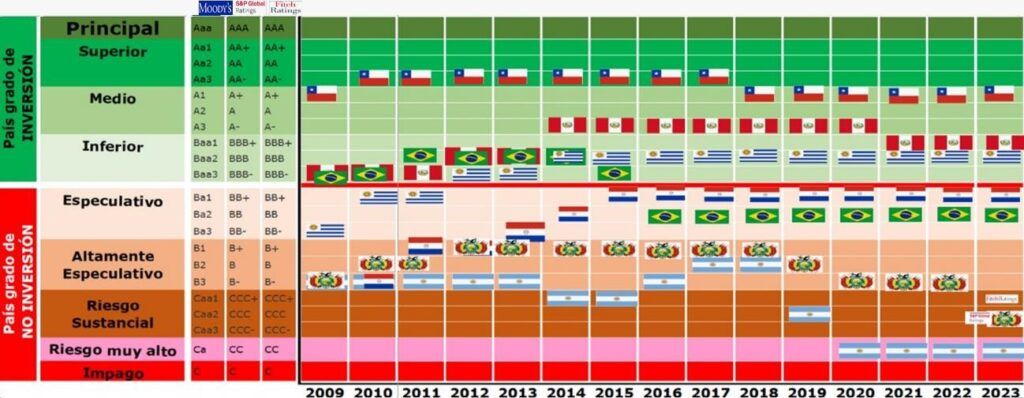

La calificación de riesgo por parte de las agencias calificadoras ha disminuido constantemente; y se sitúa sólo por encima de Argentina y por debajo a la que tuvo dicho país en la administración Kirchner. Además, las agencias han puesto la calificación con perspectivas a la baja.

Riesgo país según agencias calificadoras internacionales

(Escala Moody’s, normalizadas para S&P y Fitch Ratings)

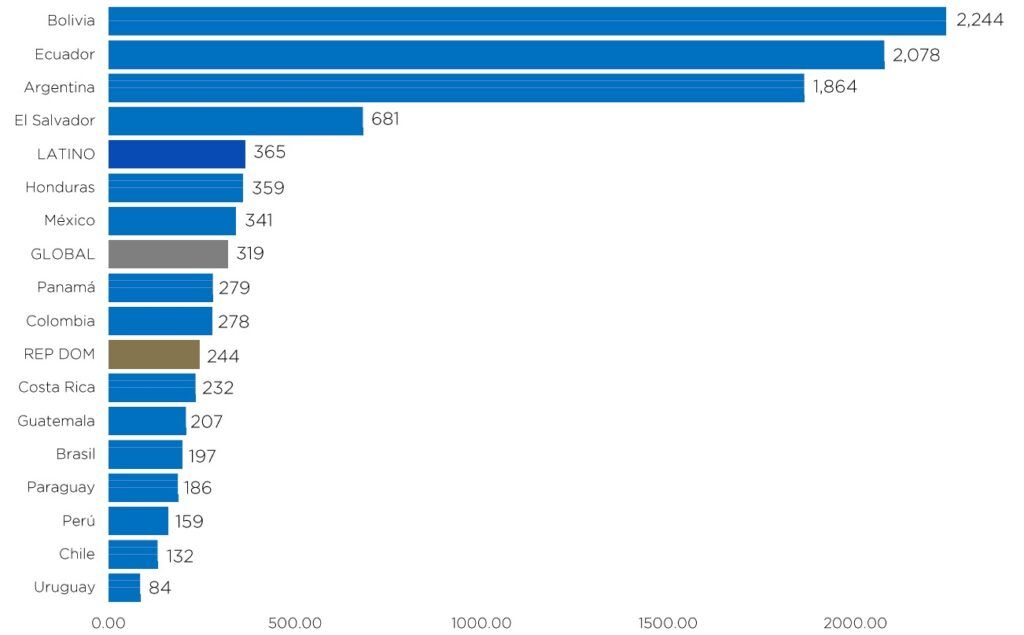

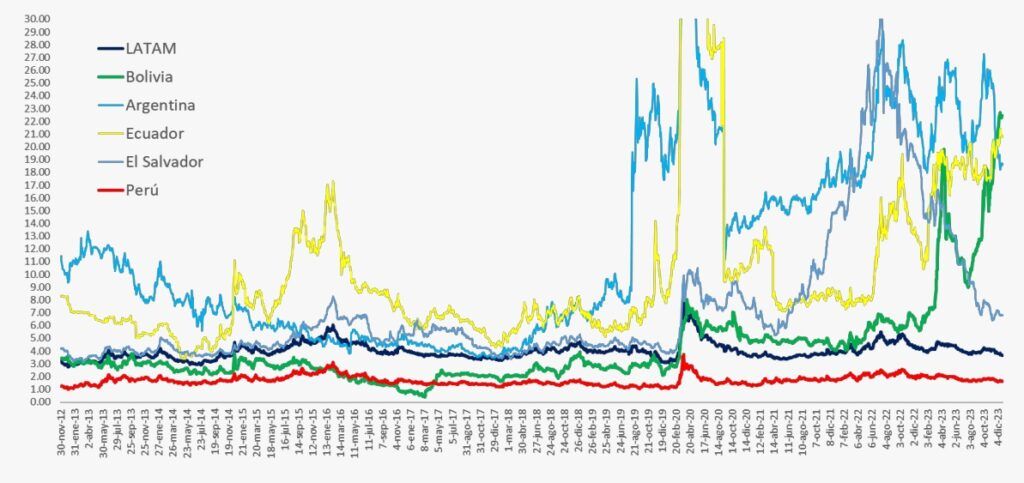

Con una frecuencia más alta, el indicador de riesgo país para mercados emergentes de JP Morgan Chase (EMBI por sus iniciales en inglés), ha estado por encima de los 20 puntos porcentuales (2.000 puntos básicos), que sitúa al país en el grupo de economías más riesgosas junto con Ecuador y, en menor medida, con Argentina. Ante de la crisis cambiaria, el indicador de riesgo país se situaba en torno al promedio latinoamericano y, posterior a la venta del oro monetario, disminuyó a la par de El Salvador. Pero desde que gradualmente aumentaron los temores por la capacidad de tener nuevas fuentes de financiamiento externo para cubrir en adelante los compromisos con el resto del mundo, este indicador se deterioró, dejando al país como el más riesgoso en el entorno latinoamericano.

Spread soberano de Latinoamérica y países seleccionados

(Puntos porcentuales)

Riesgo país de economías latinoamericanas

(Puntos básicos)