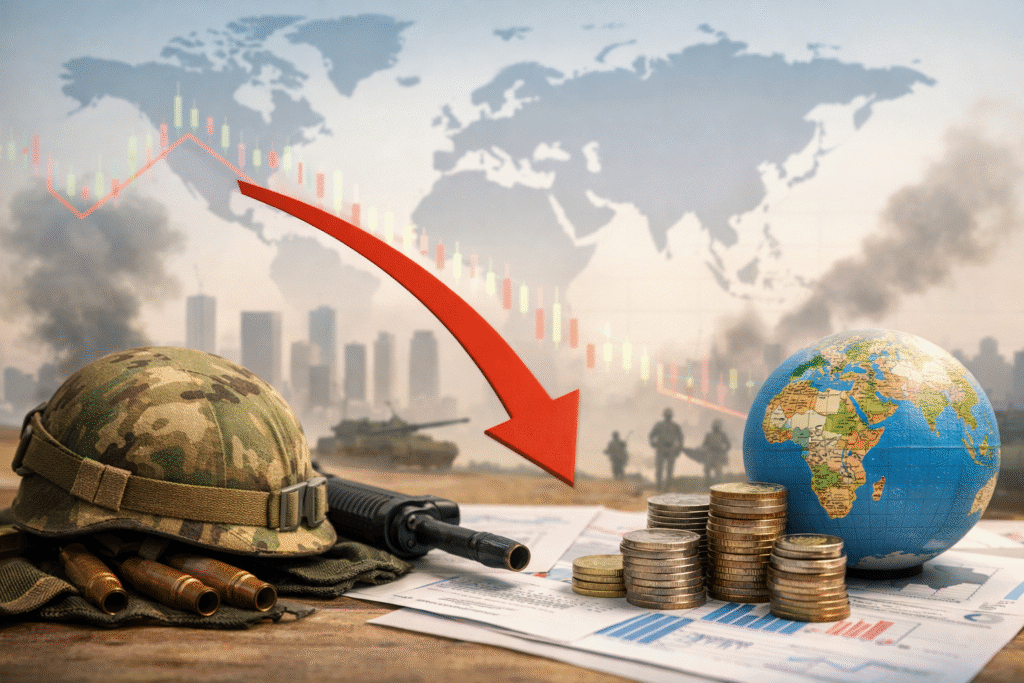

FMI alerta: guerra puede frenar la economía mundial

El equilibrio económico global vuelve a tensionarse por una variable conocida, pero cada vez más volátil: el precio del petróleo. En un contexto donde los conflictos geopolíticos prolongados reconfiguran cadenas de suministro y expectativas de mercado, el riesgo de recesión deja de ser un escenario extremo para convertirse en una posibilidad estructural dentro de la planificación económica internacional.

La advertencia del Fondo Monetario Internacional introduce un cambio de tono relevante en la narrativa macroeconómica reciente. No se trata únicamente de una desaceleración cíclica, sino de la posibilidad de un shock combinado: energía cara sostenida en el tiempo y una guerra sin resolución clara. Este binomio impacta simultáneamente en inflación, consumo y capacidad productiva, erosionando los márgenes de maniobra de gobiernos y bancos centrales.

“En el escenario más grave, el crecimiento global caería al 2% y la inflación superaría el 6%, niveles asociados a una recesión mundial.”

El encarecimiento del petróleo actúa como un multiplicador de tensiones. Por un lado, incrementa los costos de producción en sectores industriales y logísticos; por otro, reduce el poder adquisitivo de los consumidores, afectando directamente la demanda agregada. Este doble efecto limita la eficacia de políticas monetarias restrictivas que, si bien buscan contener la inflación, terminan profundizando la desaceleración económica.

En paralelo, el contexto geopolítico prolonga la incertidumbre. Los mercados no solo reaccionan al conflicto en sí, sino a la ausencia de una salida previsible. Este factor introduce volatilidad en commodities estratégicos, altera flujos comerciales y obliga a las economías a rediseñar sus matrices energéticas, muchas veces a costos más elevados en el corto plazo. Europa, particularmente dependiente de importaciones energéticas, se posiciona como uno de los focos de mayor vulnerabilidad.

“El FMI advierte que el petróleo podría superar los 110 dólares por barril si el conflicto se prolonga, tensionando inflación y mercados.”

El impacto no es homogéneo. Economías emergentes enfrentan un dilema más complejo: absorber el shock inflacionario sin comprometer crecimiento ni estabilidad fiscal. En estos mercados, el encarecimiento energético puede traducirse en subsidios insostenibles o en ajustes que afectan directamente a la población, amplificando riesgos sociales y políticos. A su vez, países exportadores de petróleo pueden beneficiarse temporalmente, aunque en un entorno global debilitado que limita la demanda.

Desde la perspectiva empresarial, el escenario redefine prioridades. La gestión de costos energéticos, la diversificación de proveedores y la cobertura frente a volatilidad se convierten en elementos centrales de la estrategia corporativa. Sectores intensivos en energía, como manufactura, transporte y agroindustria, enfrentan presiones adicionales que podrían acelerar procesos de eficiencia o relocalización productiva.

“El escenario base proyecta un crecimiento global de 3,1% en 2026, pero dos décimas por debajo de previsiones previas.”

El trasfondo de esta advertencia es más estructural que coyuntural. La economía global parece ingresar en una fase donde los shocks externos —geopolíticos, energéticos o financieros— tienen efectos más persistentes y entrelazados. Esto reduce la capacidad de recuperación rápida que caracterizó a ciclos anteriores y obliga a repensar modelos de crecimiento basados en estabilidad energética y previsibilidad comercial.

En este contexto, el riesgo de recesión no depende únicamente de la intensidad del conflicto o del nivel del petróleo, sino de la duración de ambos factores y de la capacidad de respuesta coordinada a nivel global. Sin señales claras de estabilización, el escenario apunta a una economía internacional más fragmentada, con menor margen para el crecimiento sostenido y mayor exposición a shocks simultáneos.