Prestatarios cuestionan el costo real del diferimiento

Las medidas de emergencia suelen evaluarse por su capacidad para contener una crisis inmediata. Sin embargo, su verdadero impacto suele revelarse cuando concluyen. Ese parece ser el caso del diferimiento de créditos aplicado en Bolivia, una herramienta diseñada para amortiguar los efectos de la desaceleración económica que ahora enfrenta cuestionamientos por las consecuencias que dejó sobre miles de prestatarios.

El cierre oficial de la Ley 1670 marca más que el final de una política temporal. También abre una discusión sobre los límites de los mecanismos de alivio financiero en contextos de fragilidad económica prolongada. Lo que inicialmente fue concebido como una suspensión excepcional de pagos para créditos de vivienda social y microempresas derivó en un debate sobre la forma en que los costos diferidos regresan al sistema una vez finalizado el beneficio.

El problema ya no es postergar pagos

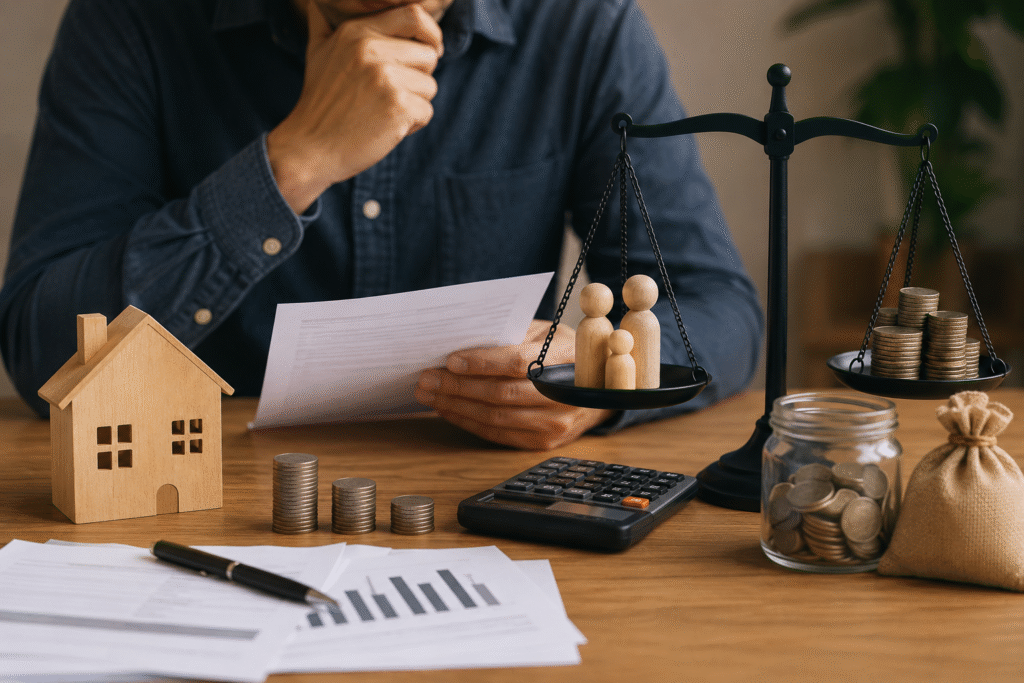

La principal controversia surge alrededor del prorrateo aplicado por las entidades financieras. Aunque la normativa establecía la suspensión temporal de capital, intereses y otros cargos, numerosos prestatarios reportan que las cuotas posteriores al diferimiento registran incrementos respecto a los montos originalmente pactados. El efecto práctico es que un alivio temporal puede transformarse en una carga financiera más prolongada para hogares y pequeñas unidades productivas que aún no recuperan plenamente sus ingresos.

«Algunos usuarios reportan incrementos en sus cuotas mensuales tras la aplicación del mecanismo de prorrateo de pagos diferidos.»

La situación adquiere mayor relevancia porque afecta a dos segmentos particularmente sensibles para la economía boliviana: la vivienda de interés social y las micro y pequeñas empresas. Ambos sectores suelen operar con márgenes financieros reducidos y una alta dependencia del flujo constante de ingresos. Cuando las obligaciones crediticias aumentan o se extienden en el tiempo, la capacidad de consumo, inversión y recuperación económica también se ve comprometida.

El debate coincide además con un contexto de tensiones económicas acumuladas. Los recientes bloqueos registrados en distintas regiones del país afectaron actividades comerciales, transporte, turismo y trabajo independiente. En este escenario, la propuesta de un nuevo diferimiento de tres meses busca responder a una coyuntura específica, pero también evidencia que los problemas estructurales de liquidez persisten para una parte importante de la población económicamente activa.

Entre diferimiento y reprogramación

La discusión actual revela una cuestión más profunda: la diferencia entre diferir una obligación y resolver un problema financiero. Diversos sectores han comenzado a plantear que el debate no debería centrarse únicamente en suspender pagos, sino en diseñar esquemas de reprogramación y refinanciamiento que otorguen previsibilidad tanto a los deudores como al sistema financiero. La demanda por reglas más claras refleja una necesidad creciente de transparencia sobre cómo evolucionan las obligaciones después de cualquier medida extraordinaria.

Desde la perspectiva del sistema financiero, el desafío consiste en equilibrar la protección de los prestatarios con la sostenibilidad de la cartera crediticia. Las experiencias previas demostraron que las medidas generalizadas de diferimiento pueden generar tensiones sobre la liquidez, la rentabilidad y la planificación de las entidades financieras. Esa dualidad explica por qué cualquier nueva propuesta enfrenta un escrutinio más intenso que el observado durante las primeras etapas de la crisis.

«La discusión ya no se limita a suspender pagos, sino a definir qué tipo de alivio financiero puede sostenerse sin generar nuevas cargas futuras.»

La discusión también deja al descubierto un fenómeno recurrente en economías sometidas a ciclos de incertidumbre: las políticas de alivio temporal suelen ganar apoyo en momentos de presión, pero posteriormente generan disputas sobre quién absorbe finalmente el costo financiero. Cuando la recuperación económica es lenta, el diferimiento deja de percibirse como una solución y comienza a evaluarse como una redistribución del problema hacia el futuro.

Un debate que trasciende los créditos

Más allá del sistema financiero, el caso refleja las dificultades de Bolivia para sostener procesos de recuperación económica en un entorno marcado por conflictos sociales, interrupciones productivas y restricciones de liquidez. La reaparición de propuestas de alivio crediticio demuestra que una parte significativa de los sectores productivos continúa operando bajo condiciones de vulnerabilidad financiera.

El siguiente capítulo no dependerá únicamente de si se aprueba un nuevo diferimiento. La discusión de fondo será si el país logra construir mecanismos que otorguen alivio sin trasladar incertidumbre hacia el futuro. El desenlace de este debate servirá como una referencia para medir hasta qué punto las políticas de emergencia pueden transformarse en instrumentos efectivos de recuperación económica o convertirse, con el tiempo, en nuevas fuentes de presión para familias, emprendedores y pequeñas empresas.